به گزارش پایگاه خبری «عصر خودرو» به نقل از مهر، پس از جهش ارزی سال 1391 و افزایش شدید قیمت خودروها، شورای رقابت وفق ماده (58) قانون اجرای سیاستهای کلی اصل (44) قانون اساسی، تدوین دستورالعمل نحوه قیمت گذاری خودروها را برعهده گرفت و از همان ابتدا مناقشات میان خودروسازان و شورای رقابت ایجاد شد و با شروع دور دوم تحریمها در سال 1397، نحوه قیمت گذاری آثار فراوانی را بر صنعت خودرو ایجاد کرد به نحوی که با وجود مشکلات ناشی از تحریم و ناکارآمدی خودروسازان، تا پایان مهر ماه سال جاری زیان سه خودروساز بزرگ کشور مجموعاً به بیش از 208 هزار میلیارد تومان رسیده است.

هر چند از سال 1397 تاکنون چندین بار مسئولیت قیمت گذاری میان شورای رقابت و سایر نهادها از جمله ستاد تنظیم بازار دست به دست شده، اما این تغییر نهادی نه تنها وضعیت را بهتر نکرده که به بدتر شدن وضعیت نیز منجر شده است.

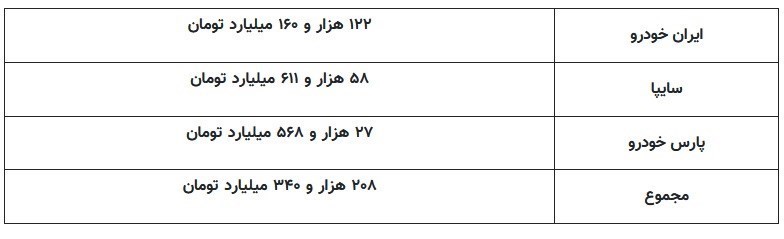

زیان انباشته 208 همتی خودروسازان

بررسی آخرین وضعیت صورتهای مالی خودروسازان که البته یک گزارش غیر تلفیقی بوده و فقط به سه شرکت مادر ایران خودرو، سایپا، پارس خودرو مربوط میشود و شرکتهای زیرمجموعه را لحاظ نکرده است، نشان میدهد زیان انباشته همچنان ادامه دارد و هر ماه رکوردهای جدیدی را ثبت میکند؛ به شکلی که مجموع زیان انباشته سه شرکت ایران خودرو، سایپا و پارس خودرو تا پایان مهر ماه به 208 هزار و 340 میلیارد و 558 میلیون تومان رسیده است.

تا انتهای سال 1402 مجموع زیان انباشته خودروسازان 186 هزار و 414 میلیارد و 239 میلیون تومان بوده که نشان میدهد در این مدت بالغ بر 22 هزار میلیارد تومان به زیان انباشته خودروسازان اضافه شده و این رقم در انتهای مهرماه به 208 هزار و 340 میلیارد و 558 میلیون تومان رسیده است.

نکته قابل توجه آنکه خودروسازان از ابتدای امسال تا پایان مهر ماه 11 هزار میلیارد تومان زیان انباشته ثبت کردهاند که در قیاس با مدت مشابه پارسال که این رقم 31 هزار میلیارد تومان بود، کاهش 65 درصدی را نشان میدهد.

در این بین با توجه به اینکه وضعیت زیاندهی خودروسازان وارد ریل کاهشی شده و از آن طرف نیز خودروسازان توانستند مجوز افزایش 30 درصدی قیمت را بگیرند، به نظر میرسد وضعیت زیاندهی این شرکتها نسبت به قبل کندتر شود.

در جدول زیر جزئیات زیان انباشته خودروسازان تا پایان مهر ماه سال جاری آمده است.

زیان 122 همتی ایرانخودرو

گزارش صورت مالی ایرانخودرو نشان میدهد که این شرکت تا انتهای مهر ماه امسال بالغ بر 122 هزار و 160 میلیارد و 175 میلیون تومان زیان انباشته داشته است؛ یعنی مجموع زیان انباشته این شرکت بیش از 2 برابر سرمایه ثبت شده این شرکت (30 همت) ست. زیان انباشته این شرکت تا انتهای سال 1402 به میزان 110 هزار و 361 میلیارد و 263 میلیون تومان بود.

همچنین این شرکت طی 6 ماهه امسال 7 هزار و 279 میلیارد و 378 میلیون تومان زیان ناخالص داشته است که نسبت به مدت مشابه پارسال که این رقم 12 هزار و 545 میلیارد و 361 میلیون تومان بود افت 63 درصدی را نشان میدهد.

زیان 58.6 همتی سایپا

بررسی صورتهای مالی شرکت سایپا نیز نشان میدهد که این شرکت تا پایان مهر ماه امسال 58 هزار و 611 میلیارد و 416 میلیون تومان زیان انباشته ثبت کرده است که مانند ایران خودرو بیش از 2 برابر سرمایه ثبت شده خود زیان انباشته دارد. سرمایه ثبت شده این شرکت بالغ بر 19 هزار و 500 میلیارد تومان است.

همچنین سایپا در 6 ماهه امسال بالغ بر یک هزار و 140 میلیارد و 791 میلیون تومان زیان ناخالص به ثبت رسانده است که در مقایسه با نیمه نخست پارسال که 6 هزار و 605 میلیارد و 779 میلیون تومان بود افت 82 درصدی را نشان میدهد.

زیان 27.5 همتی پارسخودرو

همچنین بررسی صورت مالی شرکت پارس خودرو نیز بیانگر تداوم زیاندهی این شرکت همچون ایران خودرو و سایپا است.

بر این اساس تا پایان مهر ماه امسال این گروه خودروسازی 27 هزار و 568 میلیارد و 967 میلیون تومان زیان انباشته ثبت کرده است. سرمایه ثبتشده پارسخودروییها در بورس، کمی بیش از 11 هزار و 300 میلیارد تومان است؛ بنابراین زیان انباشته آنها از نصف سرمایه بالاتر است.

زیان انباشته این شرکت در نیمه نخست 2 هزار و 162 میلیارد و 508 میلیون تومان ثبت شده که در مقایسه با مدت مشابه پارسال که 4 هزار و 202 میلیارد و 206 میلیون تومان بود افت 48 درصدی را نشان میدهد.

سرمایه ثبتشده پارسخودروییها در بورس، کمی بیش از 11 هزار و 300 میلیارد تومان است؛ بنابراین زیان انباشته آنها از نصف سرمایه بالاتر است.

خودروسازان ورشکسته

بر اساس این گزارش، با توجه به اینکه زیان خودروسازان از سرمایه ثبتشدهشان بیشتر است از این رو این 3 خودروساز مشمول ماده 141 قانون تجارت بوده و در مسیر ورشکستگی قرار دارند. ماده 141 برای شرکتهایی است که نیمی از سرمایه خود را از دست دادهاند. در واقع این ماده یک پیشبینی قانونی است تا شرکت و پرسنل آن پیش از نابودی کل سرمایه شرکت، چارهای بیندیشند.

در متن ماده 141 قانون تجارت آمده است که «اگر بر اثر زیانهای وارده حداقل نصف سرمایه شرکت از بین برود، هیئتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را دعوت کند تا موضوع انحلال یا بقای شرکت، مورد شور و رأی واقع شود. هرگاه مجمع مزبور رأی به انحلال ندهد، باید در همان جلسه و با رعایت مقررات ماده 6 این قانون سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد. در صورتی که هیئتمدیره برخلاف این ماده به دعوت مجمع عمومی فوقالعاده مبادرت نکند و یا مجمعی که دعوت میشود نتواند مطابق مقررات قانونی منعقد شود هر ذینفع میتواند انحلال شرکت را از دادگاه صلاحیتدار درخواست نماید.»

نکته قابل توجه آنکه در قانون تجارت، حتی عواقب عدم رعایت ماده 141 نیز منتشر شده که بر اساس ماده 265، میتواند حکم جزایی در پی داشته باشد. در صورتی که هیئتمدیره برای برگزاری مجمع عمومی فوقالعاده پیشگام نشود، این وظیفه بر عهده بازرس خواهد بود. بازرس باید در کمتر از دو ماه نسبت به اعلام نصف شدن سرمایه و لزوم برگزاری مجمع اقدام نماید. از این رو میبینیم که برخی از کارفرمایان برای بر ملأ نشدن وضعیت مالیشان، از معرفی به عنوان مشمول ماده 141 طفره میروند. برخی دیگر ترجیح میدهند با روشهایی شبیه تهاتر یا واگذاری بدهیها به بدهکاران، بخشی از سرمایه اصلی صندوق را حفظ کنند.

البته خودروسازان تاکنون توانستهاند با تجدید ارزیابی داراییهای خود از این اتفاق جلوگیری کنند.

source